棚卸とは?

スーパーやコンビニの店長さんなどが「今日は棚卸しの日だから忙しいんだ」と言っているのを聞いたり、「本日、棚卸しのため、○○時に閉店いたします」といった張り紙を一度は見たことがあると思います。商品を仕入れて販売する商業や、加工して販売するような製造業では、商品や製品、原材料などが、店頭や倉庫、工場にどれだけあるかを定期的にチェックすることになっています。これを棚卸しといいます。

店頭や倉庫、工場にある商品、製品、原材料などは、一定の評価方法で資産に換算して、損益計算書にや貸借対照表に組み入れなければなりません。評価方法にはいくつかありますが、そのうちどの評価方法を採用するかは、設立第1期の確定申告書の提出期限までに、税務署に届け出ることになっています。

棚卸資産となるものには、- 製品(自分の会社で製造した品物)

- 商品(自分の会社で製造せずに、他社の製品を仕入れてから売買する品物)

- 半製品(製造・加工が途中までで完全な製品となっていない品物。部品の一部など)

- 仕掛品(製造工程にあり、未完成の状態の品物を含む)

- 主要原材料

- 補助原材料

評価方法は棚卸資産1種類につき1方法

評価方法には、- 個別法

- 先入先出法

- 後入先出法

- 総平均法

- 移動平均法

- 単純平均法

- 最終仕入原価法

- 売価還元法

- 低価法

最終的には利益や税金額に差が生じるので、評価方法の選択には税務署に相談したり、税理士など専門家に相談して、事業内容や棚卸資産の種類にあったベストの方法を選んでください。選択基準としては「期末の評価額を小さく抑えられる方法」か「事務処理に手間のかからない方法」かで決めるといいでしょう。

届け出は、税務署に備え付けられている「棚卸資産の評価方法の届出書」に必要事項を記入して提出すれば完了です。なお、この届け出をしなかった場合には、自動的に「最終仕入原価法」が適用されることになります。

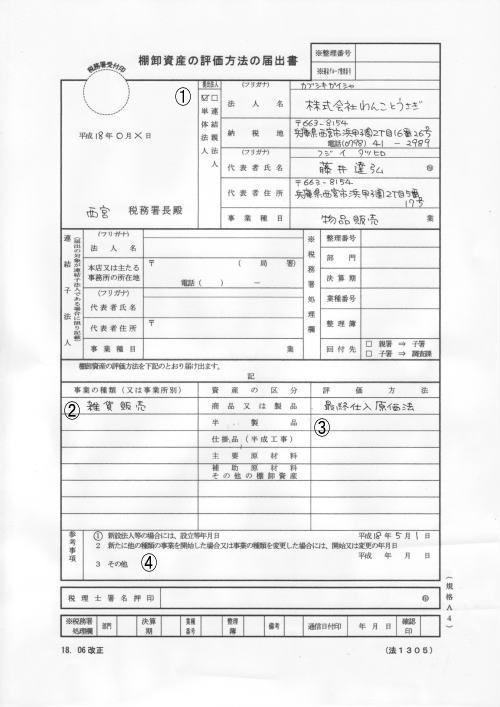

棚卸資産の評価方法の届出書(見本)

- 会社名・事業所所在地・会社代表者氏名を記載し、法人印を押印します。

- 事業の種類を記載します。

- 資産の区分毎に評価方法を記入してください。

- 1番を選択し、会社設立年月日を記入します。

◆御依頼はこちら

・弊社に依頼するメリット・会社設立費用・価格表

・会社設立依頼はこちら

・会社設立無料相談はこちら

・依頼に関するQ&A

・会社用印鑑販売

◆会社を作る前に・・

・起業・独立・開業セミナー・会社についての基礎知識

・会社の種類

・会社設立のメリット

・会社設立のデメリット

・株式会社のメリット・デメリット

・合同会社のメリット・デメリット

・会社設立Q&A

◆株式会社の作り方

・株式会社設立方法◆合同会社の作り方

・合同会社設立方法◆NPO法人でも起業・独立・開業は可能です

・NPOで起業・独立・開業・NPO法人で起業・独立する際のメリット・デメリット

・NPO法人の利用方法

・NPO法人の作り方

・NPO法人何でもQ&A

行政書士甲子園法務総合事務所 代表

【藤井 達弘】

詳細プロフィールはこちら