減価償却とは?

文房具や書籍など、会社が仕事で必要なものを購入した場合には、経費として処理できます。しかしパソコンやコピー機、自動車など、価格が原則10万円以上するもで、複数年利用できるものは会社の資産として決算書類に計上することになります。といっても自動車などは、使っているうちにだんだん傷んできて、価値が下がってきます(これを「減価」といいます)。

そこで、会社が事業目的で購入した建物、機械、車両などは、購入したときの出費を使用期間(耐用年数)にわたって分割し、各年の経費として計上していくことになります。この費用配分の計算手続きを、減価償却といいます。

減価償却のしかたにはいくつかの方法があります。どの方法を採用するかは、設立年度の確定申告害の提出期限(決算期末から2か月以内)までに税務署に届けなければなりません。

減価償却の方法は自由に選択できます

減価償却の方法には、次のふたつがあります。

- 定額法

- 毎年一定額を償却する方法。毎年同じ金額を経費として計上していくことになるので会計初心者は馴染みやすい。

- 定率法

- 毎年一定の割合で減少していくように償却していく方法。はじめの年度ほど多く償却していく(その分たくさん経費にできる)ことになるので、一刻も早く利益を圧縮したい経営者に喜ばれます。

どちらを選ぶかは資産や設備の種類によって自由に選択できます(ただし、平成10年4月1日以降に取得した「建物」に関しては、定額法一本にしぼられています)。

いずれを選択するにしても、最終的な償却額は同じです。ただ、最初から多額の償却ができない基盤の弱い会社などには定額法が適し、利益の多い会社や、早く償却して次の計画に備えたい会社などには定率法が適しているといえます。

減価償却の期間は、法定耐用年数として決められ、対象となる資産によって違ってきます。たとえば建物なら22〜65年、車両なら4〜6年という具合です。税務署に備えつけられている「減価償却資産の償却方法の届出書」に必要事項を記入して提出すれば手続きは完了です。なお、この届け出を行わない場合、「法定償却方法」といって、法律で定められている償却方法が適用されることになります。

参考 減価償却の計算例(50万円 耐用年数4年の場合)| 定額法 (取得金額−残存価格)×償却率 |

定率法 前期末の帳簿価額×償却率 |

|

| 1年目 | (500,000−50,000)×0.25 =112,500 |

500,000×0.438 =219,000 |

| 2年目 | (500,000−50,000)×0.25 =112,500 |

(500,000−219,000)×0.438 =123,078 |

| 3年目 | (500,000−50,000)×0.25 =112,500 |

(500,000−342,078)×0.438 =69,169 |

| 4年目 | (500,000−50,000)×0.25 =112,500 |

(500,000−411,247)×0.438 =38,873 |

| 計 | 450,000 | 450,120 |

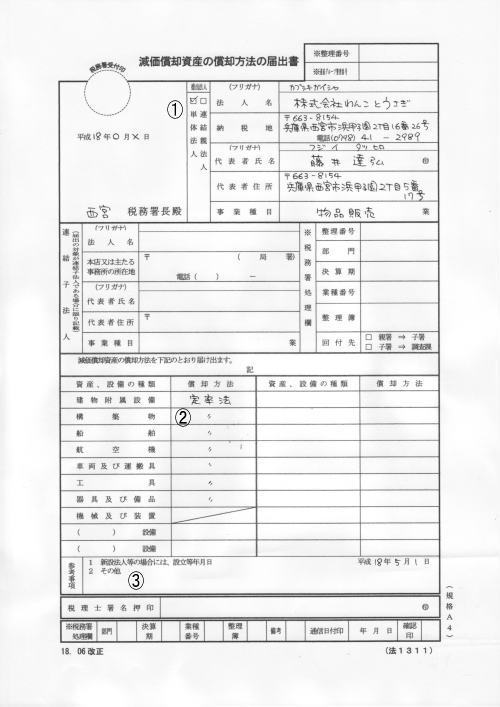

減価償却資産の償却方法の届出書(見本)

- 会社名・事業所所在地・会社代表者氏名等を記載し、法人印を押印します。

- 資産、設備の種類に合わせて償却方法(定率法・定額法のどちらか)を記載します。

- 1番を選択し、会社設立年月日を記入します。

◆御依頼はこちら

・弊社に依頼するメリット・会社設立費用・価格表

・会社設立依頼はこちら

・会社設立無料相談はこちら

・依頼に関するQ&A

・会社用印鑑販売

◆会社を作る前に・・

・起業・独立・開業セミナー・会社についての基礎知識

・会社の種類

・会社設立のメリット

・会社設立のデメリット

・株式会社のメリット・デメリット

・合同会社のメリット・デメリット

・会社設立Q&A

◆株式会社の作り方

・株式会社設立方法◆合同会社の作り方

・合同会社設立方法◆NPO法人でも起業・独立・開業は可能です

・NPOで起業・独立・開業・NPO法人で起業・独立する際のメリット・デメリット

・NPO法人の利用方法

・NPO法人の作り方

・NPO法人何でもQ&A

行政書士甲子園法務総合事務所 代表

【藤井 達弘】

詳細プロフィールはこちら